5. oldalGazdasági események „kétlábon” (mit jelent a kettős könyvelés)

Nézzünk bele elsőként az 1. számú, „számviteli nyilvántartások” feliratú dobozba! A következőket fogjuk látni:

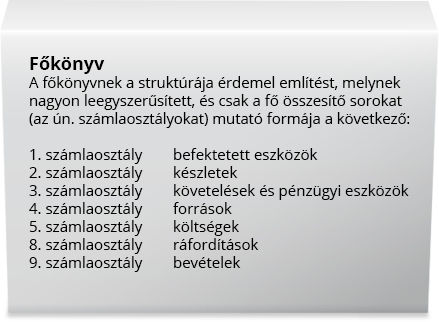

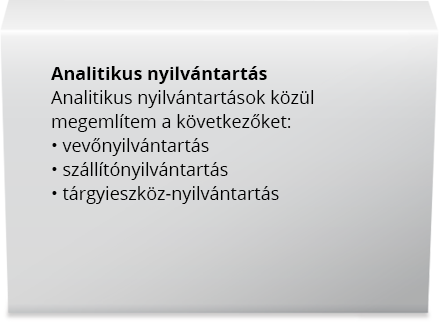

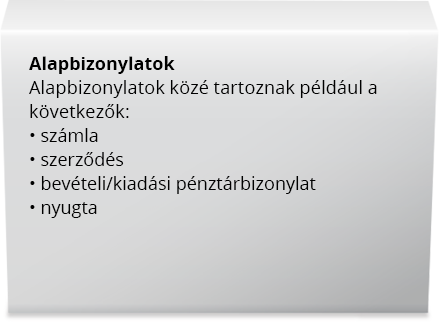

A számviteli nyilvántartásokat tehát 3 szintre lehet tagolni. Az adatok az alapbizonylatok szintjén a legrészletesebbek, és a hierarchiában feljebb haladva egyre inkább elvesznek a részletek, a főkönyvben pedig már csak összegzett számokat látunk. Ha például ismét elővesszük az előbbi tankolásos példánkat, akkor a benzinkúton kapott számla az alapbizonylatok közé kerül, majd a pénztári kiadási bizonylat az analitikus nyilvántartások szintjén a pénztári nyilvántartásban lesz elhelyezve, ahol az alapbizonylat adatai közül már csak néhányat fogunk látni. A főkönyvben pedig csak annyit találunk, hogy a pénztár egyenlege adott napon mondjuk 150.000 forint.